В 2015 году вступает в силу пакет федеральных законов, регламентирующих новый порядок формирования пенсионных прав граждан России. Вводится понятие «пенсионные баллы», возрастает роль стажа и официальной («белой») заработной платы, предусматриваются повышающие коэффициенты за более поздний выход на пенсию. Тема серьезная, актуальная, и, несмотря на то, что публикаций о новой пенсионной формуле сегодня довольно много, простым гражданам сложно разобраться в сути нововведений. Отсюда — множество вопросов, переживаний, звонков с просьбой объяснить, что же изменится в пенсионной системе в ближайшие годы. За подробными разъяснениями мы обратились к начальнику Управления Пенсионного фонда России в Медынском районе Виктории Алексеевне Моисеевой.

— Скажите, пожалуйста, для кого вводится новая пенсионная формула?

— Это касается каждого: и россиян, которым до пенсии еще далеко, и граждан, которые только начинают свою трудовую жизнь или вступят в нее в ближайшее время, и тех, кто собирается выходить на пенсию в ближайшие годы или уже является пенсионером. Пенсионные права по новой формуле в полном объеме будут формироваться у граждан, которые вступят в трудовую жизнь после 1 января 2015 года. Для тех же, кто будет выходить на пенсию в 2015 году и позже, будет действовать правило переходного периода. Это значит, что за периоды до 1 января 2015 года пенсия будет рассчитываться по старым нормам и затем полученный результат в рублях конвертироваться в баллы.

— А нынешних пенсионеров эти реформы каким-то образом коснутся?

— Гражданам, чьи пенсионные права сформированы полностью (или почти полностью) по прежним правилам важно понимать, что новая пенсионная формула напрямую их не касается и что ни при каких обстоятельствах их пенсия не будет уменьшена.

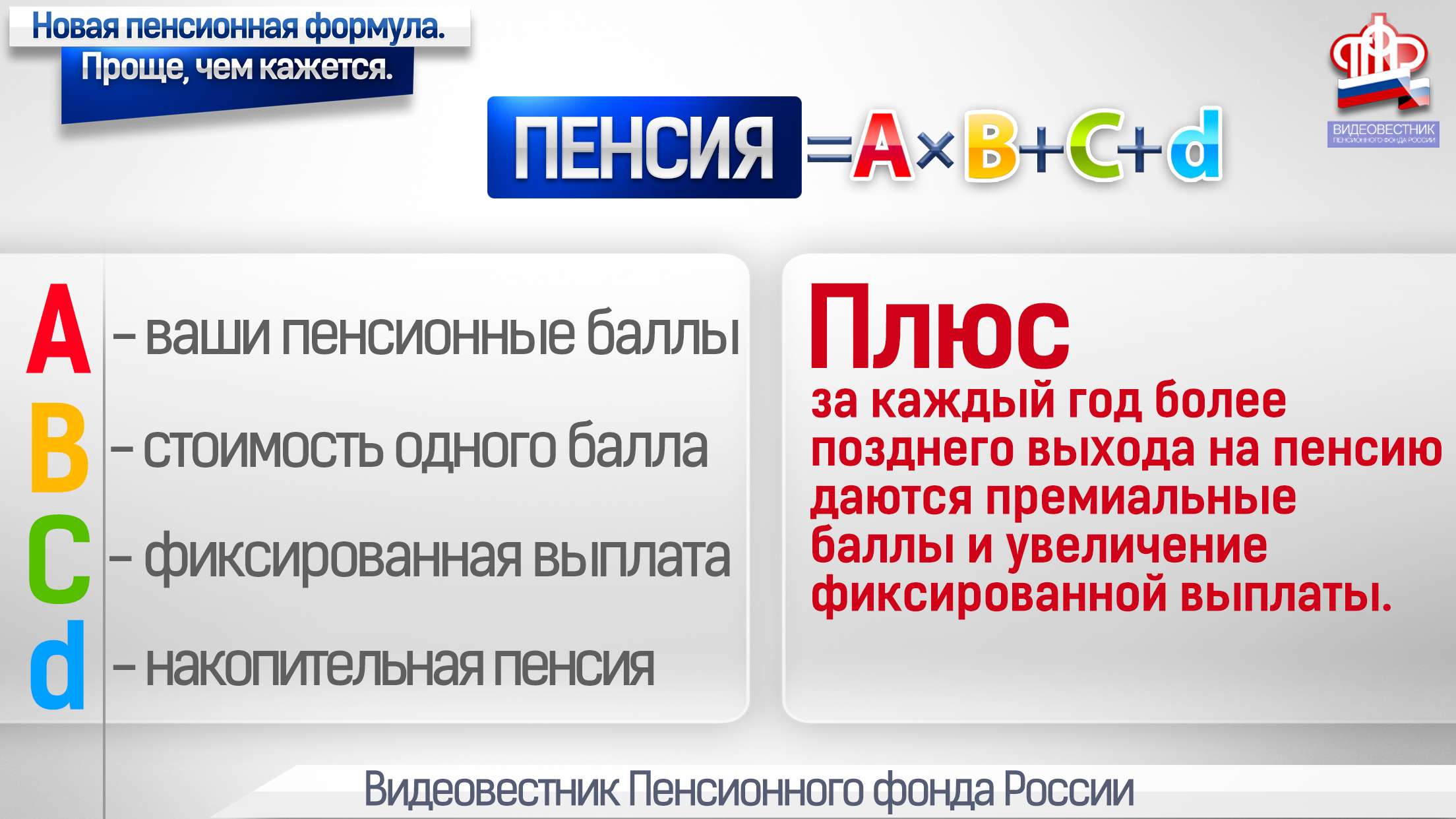

— Каковы главные параметры, которые будут влиять на расчет пенсии в соответствии с новым порядком?

— На размер пенсии будут влиять четыре ключевых фактора. В первую очередь, это размер официальной заработной платы: чем выше зарплата, тем большая сумма страховых взносов отражена на вашем индивидуальном лицевом счете в Пенсионном фонде и тем выше будет пенсия. Во вторую — длительность страхового стажа. В третьих, — вариант пенсионного обеспечения, который выбирает для себя каждый гражданин: формировать только страховую пенсию или страховую и накопительную пенсии. И, наконец, в четвертую очередь, — возраст выхода на пенсию (сразу при приобретении права на нее или в более поздний период).

— В чем отличие новой пенсионной формулы от прежней?

— Главное отличие в том, что пенсионный капитал граждан за каждый год будет фиксироваться в баллах — индивидуальных пенсионных коэффициентах. В рубли накопленные баллы будут переведены при назначении пенсии. Максимальное число баллов, которое можно заработать за год — 10. Условие назначения страховой пенсии по старости — сформировать в течение трудовой жизни не менее 30 баллов. На момент выхода на пенсию баллы за каждый год суммируются и умножаются на стоимость баллов. Эта стоимость будет устанавливаться государством два раза в год: 1 февраля и 1 апреля. Таким образом, размер страховой пенсии будет ежегодно расти.

Учет пенсионных прав в баллах, а не в «живых рублях» позволит эффективнее защитить пенсионный капитал граждан от инфляции. Очевидно, что 1 рубль 2015 года по своей покупательной способности будет заметно отличаться от рубля 2030 года.

— А если кто-то работает сразу на нескольких работах? Сегодня такая ситуация не редкость.

— Сегодня у каждого гражданина имеется СНИЛС — Страховой Номер Индивидуального Лицевого Счета в Пенсионном фонде. Он указан на всем известной зеленой пластиковой карточке, которая является свидетельством о регистрации в системе обязательного пенсионного страхования. Поэтому сколько бы работодателей ни было у человека, все взносы будут поступать на единый лицевой счет. А значит, все взносы будут суммироваться, и пенсионные коэффициенты будут начисляться по сумме всех официальных заработных плат.

— В стаж будут входить периоды службы в армии и декретный отпуск. Каким образом эти периоды будут учитываться?

— В новых правилах расчета будущих пенсий эти «нестраховые периоды» будут учтены особыми коэффициентами. За каждый год военной службы по призыву молодой человек получит 1,8 балла, а женщина за каждый год отпуска по уходу за ребенком до 1,5 лет (на каждого ребенка): за первого — 1,8, второго — 3,6, третьего — 5,4 балла. К «нестраховым периодам» также относятся уход за инвалидом 1 группы, ребенком-инвалидом и уход за гражданином старше 80 лет, но засчитываться в страховой стаж все они будут лишь в том случае, если им предшествовали и (или) за ними следовали периоды работы.

— Сегодня для того, чтобы иметь право на трудовую пенсию, достаточно иметь 5 лет страхового стажа. Что об этом говорит новый закон?

— В 2015 году минимальное количество страхового стажа для назначения пенсии составит 6 лет. Затем ежегодно этот критерий будет увеличиваться на один год и в 2024 году достигнет 15 лет. Кроме того, человеку необходимо будет накопить необходимое количество пенсионных баллов: в 2015 году их минимальная сумма составит 6,6 и к 2025 году должна быть не менее 30.

— Представим ситуацию, когда человек всю жизнь получал «серую» зарплату и не набрал положенных 30 баллов. У него вообще не будет пенсии?

— Те, у кого страховой стаж или сумма пенсионных баллов будет меньше необходимого, вправе обратиться в Пенсионный фонд за социальной пенсией (женщины — в 60 лет, мужчины — в 65 лет). Кроме этого, будет производиться социальная доплата к пенсии до величины прожиточного минимума пенсионера, установленной в регионе его проживания.

— Предполагает ли пенсионная формула увеличение пенсионного возраста?

— Общеустановленный возраст выхода на заслуженный отдых остается неизменным: 55 лет — для женщин и 60 лет — для мужчин. Но внесенные в пенсионное законодательство изменения предусматривают возможность получения более высокой пенсии теми гражданами, которые решили выходить на заслуженный отдых позже законодательно установленного срока. За каждый год более позднего обращения за назначением пенсии фиксированная (базовая) выплата и страховая пенсия увеличиваются на определенные коэффициенты. Эти премиальные коэффициенты имеют разные значения для фиксированной выплаты и страховой пенсии. Например, если гражданин обратится за назначением пенсии через 5 лет после возникновения права на страховую пенсию, то фиксированная выплата вырастет на 36%, а страховая пенсия — на 45%.

— Новая система дает гражданам молодого поколения право выбора: формировать у себя накопительную часть пенсии в размере 6% или вовсе отказаться от накоплений и направить эти 6% в страховую часть. Как сделать этот выбор? Что выгоднее?

— Этот вопрос специалистам Пенсионного фонда задают практически каждый день. Но здесь мы можем ответить только одно: выбор делает сам гражданин. Нужно лишь помнить, что страховая пенсия гарантированно увеличивается за счет ежегодной индексации по уровню не ниже инфляции. В то время как накопительная пенсия не индексируется государством. Это пенсионные накопления, которые передаются из ПФР в управление негосударственному пенсионному фонду или управляющей компании и инвестируются ими на финансовом рынке. И доходность пенсионных накоплений зависит исключительно от результатов их инвестирования. Какой вариант выбрать — решает каждый сам.

— Виктория Алексеевна, я думаю, что обзор нового пенсионного законодательства, которое начнет действовать с 1 января 2015 года, вами представлен достаточно ясно. А если у жителей нашего района возникнут вопросы — как их можно выяснить?

— Задать вопросы можно специалистам клиентской службы нашего Управления (г.Медынь, ул.Карла Маркса, д.12) или по телефонам: 8 (484 33) 2-15-41, 2-19-23.

— Спасибо за интервью.

Елена Шкумат